«Тебе будут наяривать ежедневно!»

Сьогодні мова піде про швидкі та легкі кредити, методи роботи колекторів із боржниками і те, як їм протидіяти.

Взагалі, я не проти кредитів. Був вдалий досвід користування банківськими продуктами (переважно, розстрочками) – я спокійно виконувала свої зобов’язання, повертала борги. І ми з банком залишалися задоволені одне одним. Але до всіляких кредитних спілок по швидкі гроші я не зверталась жодного разу, адже відсотки там космічні. Ці фінустанови, які приваблюють простотою оформлення кредитів, навіть і не приховують те, що вам потім платити-не переплатити. Буквально за хвилину на сайті однієї з них я знайшла інформацію про 2% на день, або «APR 720%» (тобто 720% річних). 720, Карл!!! Ота тисяча швидких грошей без довідок та з легким оформленням вилізе вам через рік у 8200 (1000 + 7200).

Мені б і на думку не спало вляпатися в таке… Аж раптом у моїй слухавці пролунав незнайомий голос. Співрозмовник якось швидко представився «службою безпеки» чогось фінансового і майже одразу перейшов «з місця в кар’єр»: назвав ПІБ людини з мого оточення і почав з’ясовувати, ким мені доводиться боржник. На моє резонне питання, чому я маю на це відповідати і звідки в нього мій номер, дядя на іншому боці слухавки почав волати:

«Ты щас закроешь рот и будешь слушать меня внимательно! Ты чё, реально тупая? Тебе будут наяривать ежедневно!»

Кажу у відповідь, що звернусь до поліції, а дзвінки записую – і припиняю розмову. І просто блокую номер – на цей раз обійшлося лише одним…

Самогубство та вбивство: ось до чого доводять колектори

Тим часом у місті трапилися жахливі випадки, пов’язані з вимаганням оплати за кредитами. У лютому – самогубство 30-річної медсестри, яка ввела собі смертельну ін’єкцію і залишила передсмертну записку. Її чоловік розповів про тиск колекторів.

У червні 33-річний кременчужанин, навпаки, напав на відділення «Швидко гроші» у Кременчуці. При цьому завдав касирці смертельних травм, від яких вона померла, та забрав готівку з сейфа. Згодом підозрюваний, якому обирали міру запобіжного заходу, розповів на суді, що напав на фінустанову, аби віддати інший кредит. Та заявив про психологічний тиск: колектори телефонували рідним, друзям, знайомим.

Як протистояти тиску колекторів? Далі – власний досвід та коментарі юриста.

{banner_google}

«Ми будемо дзвонити вашим рідним»

… Десь через півмісяця колектори знову нагадали мені про себе і якісь (явно не мої) борги в сумі 32 тисяч гривень. Співрозмовник (судячи з голосу – молодий) назвався як «Алєксєєнко Віктор Степанович» з фінустанови міста Дніпро. У мені заграв професійний інтерес, тому я й продовжила розмову. Далі – її фрагменти та оцінка.

– Ваш паспорт та ідентифікаційний код були надані під час отримання кредиту. Ви записані поручителем за кредитом! – заявив колектор.

– Якщо я поручитель, я мала б розписатися в договорі. Але ні в якому договорі я не розписувалася.

– Добре, а якщо це був інтернет-займ? Стаття 639 Цивільного кодексу України. Ознайомтеся, будь ласка! – не здається колектор.

Співрозмовник явно намагається ввести мене в оману. Бо названа ним стаття (про можливість укладання договору через інтернет) не розповсюджується на поручительство. (Детальніше – у коментарі юриста).

Згодом «Віктор Степанович» вивалює інший аргумент:

– Добре, Тетяно, ми будемо дзвонити вашим рідним. Ви на це згодні?

– Я можу подати заяву до поліції через ваше настирливе переслідування.

– А ми будемо телефонувати через годину-дві… Я кожен день спілкуюся з працівниками поліції. Вони кажуть: прийшли люди, і що вони від нас хочуть? Ваша поліція не спрацює! – зухвало заявив співрозмовник.

Припиняю розмову. Мені, дійсно, почали надходити дзвінки з періодичністю навіть не в годину, а кілька хвилин (Довелося поставити телефон на беззвучний режим і витрачати час на блокування номерів). Згодом настирливий «Віктор Степанович» зателефонував ще раз, поцікавився, чи часто надходять дзвінки на мій телефон, і сказав, що все могло б бути по-іншому, якби я «вирішила питання». У відповідь я твердо заявила, що його методи «роботи» у випадку зі мною не спрацюють.

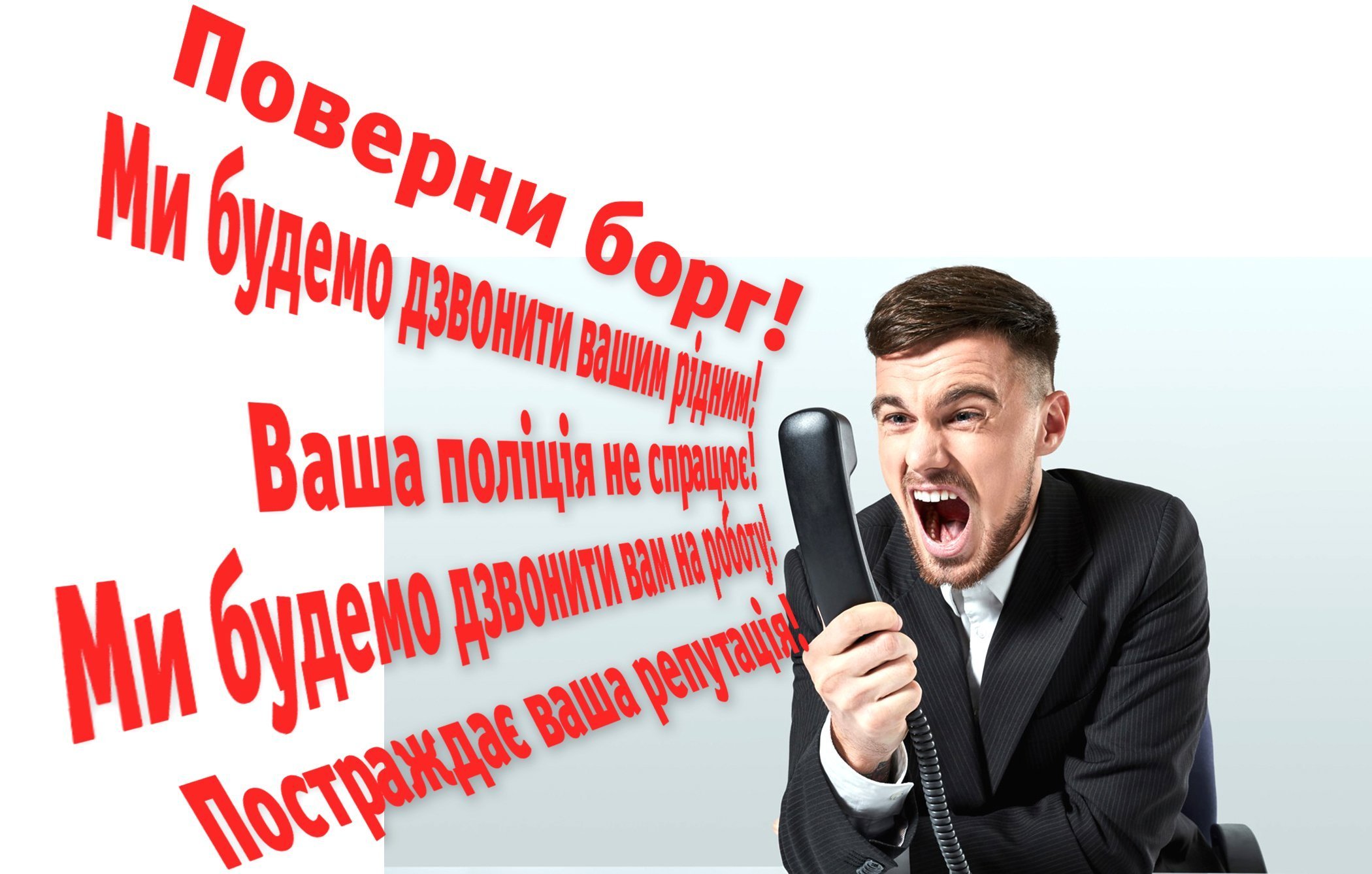

|

|

Приклади настирливої колекторської роботи. Дзвінки можуть надходити через кожні 5-7 хвилин, а в СМС – погрози арешту рахунку людині, яка не брала кредит

{banner_google}

Як я тролила колектора

Невдовзі «Віктор Степанович» почав дзвонити моїм колегам по роботі, керівнику. За іронією долі, дзвінки надходили на День журналіста. Колеги – люди адекватні та з гумором, ніхто не панікував (явно не на тих напали), та й тема сама «йшла до рук». Колектор прибріхував, щоб співрозмовник одразу не дав відкоша: за його новою версією, це вже я особисто взяла кредит у 32 тисячі та не віддаю. І навіть запропонував колезі про це написати:

– Мабуть, буде цікаво почитати людям, як журналісти беруть у борг та ні копійки не повертають! Маючи пристойні зарплати!

– Я таким займатися не буду, – відповіла колега.

Після цього розмову знову повела я і констатувала:

У відповідь «Віктор Степанович» пригрозив, що дзвінки надходитимуть усім моїм колегам. (І що? Вони всі вміють блокувати номери.)

– Слухайте, а чому ви не йдете працювати на завод? – переходжу в наступ.

– Мені добре платять, більше, ніж вам! – запевнив колектор.

– І скільки ж? Цікаво.

– Ну, ви ж точно отримуєте менше тисячі доларів, а я – більше! – похвалився колектор (до речі, навела довідки і в колекторському середовищі – відсотків 80, що мій співрозмовник збрехав про свої заробітки).

– На що ви розраховуєте, телефонуючи нам? Ваші методи не діють. Ви лише гаєте час.

– Але про вас вийдуть статті! Постраждає ваша репутація! – виродив колектор новий «аргумент».

– Про мене? О, та моя репутація ростиме, я стану популярна! – сміюся у відповідь.

– Я ще хвилину з вами поговорю, і отримаю вдвічі більше грошей, – врешті «Віктор Степанович» поділився тим, чому не припиняє розмову.

– Ну, тоді я вас позбавлю такого задоволення, – негайно кладу слухавку.

Більше ні мене, ні моїх колег не турбували. До поліції я не зверталася – прямих погроз не надходило, а витрачати час на колекторів (і свій, і поліцейських) за описаного вище «сюжету» я не вважала за потрібне.

Окремо поясню ситуацію щодо погроз про негативні публікації в газетах: жодне ЗМІ, яке поважає свою репутацію та закон, не візьметься за таку «чорнуху», у тому числі «на правах реклами». Бо за розголошення конфіденційної інформації про особу (а такою є дані про суми кредитів та борги) передбачена кримінальна відповідальність.

{banner_google}

Як реагує поліція?

Варто сказати: заява «Віктора Степановича» про те, що поліція не спрацює – небезпідставна. У Єдиному реєстрі судових рішень ми знайшли справи про бездіяльність та зобов’язання вчинити певні дії: відкрити кримінальні провадження за заявою про тиск колекторів через суд. Проте були й інші справи: якщо людям надходять явні погрози, поліція відкриває кримінальне провадження. Далі – приклади справ.

«Фото порнографічного характеру»

Суд розглянув скаргу на бездіяльність уповноваженої посадової особи Яворівського відділу поліції (Львівська область) щодо не внесення відомостей про кримінальне правопорушення до Єдиного реєстру досудових розслідувань. Суд скаргу задовольнив.

Скаржник посилалася на те, що 4 травня 2020 року вона звернулася до Яворівського відділу поліції ГУ НП у Львівській області із заявою, «у якій просила вжити заходи до невідомої особи з колекторської компанії Тріада, послугами якої користується ТзОВ «Фінансова компанія «Є гроші ком», яка вимагає від неї грошові кошти, які винна її рідна сестра. Ця особа погрожує їй у соцмережах; виставляє її фото порнографічного характеру, покликається на те, що вона надає послуги інтимного характеру».

Погрози насильством

У Полтаві відкрили кримінальне провадження за ознаками ст. 355 КК (примушування до виконання чи невиконання цивільно-правових зобов’язань).

«З матеріалів кримінального провадження вбачається, що, починаючи з січня місяця 2019 року, невідомі особи примушують гр. ОСОБА_1 , ІНФОРМАЦІЯ_1 до виконання цивільно-правових зобов`язань, а саме виплати кредиту, погрожуючи насильством над нею та її родичами». У справі фігурують ТОВ «Грін Фактор» та ТОВ «Лайм Кеш» – слідчі отримали доступ до речей та документів «Лайм Кеш».

Втручання в особисте життя

У Чутовому (Полтавська область) відкрили кримінальне провадження за статтею 182 КК (порушення недоторканності приватного життя).

Клопотання слідчого про доступ до речей та документів ТОВ «Лайфселл» (щодо дзінків) обґрунтовується тим, що ОСОБІ_1 (заявнику) «на її мобільний номер зателефонувала невідома особа з мобільного номера НОМЕР_1 та, представившись представником колекторської фірми «Універсал Колектор Груп», повідомила, що вона є поручителем ОСОБА_2 та має сплатити борг за останню по кредиту. ОСОБА_2 повідомила, що їй на протязі 2019 р. та на початку березня 2020 р. неодноразово телефонувала невідома особа з мобільного номера НОМЕР_2 та стверджувала, що вона має сплатити кредит, при цьому погрожували та ображала нецензурною лайкою».

Як спілкуватися з колекторами: 5 корисних порад

- Не піддавайтесь тиску

- Зведіть розмови до мінімуму

- Універсальна відповідь: «Звертайтесь до суду»

- Заносьте телефони в чорний список, не беріть слухавку з незнайомих номерів

- Погрожують, ображають лайкою — звертайтесь в поліцію

(Це невеличкий спойлер того, що порадила юрист кременчужанам)

{banner_google}

Не розмовляйте з колекторами і не платіть чужі борги!

Олена ДМИТРИЧЕНКО, адвокат, порадила читачам Т, як реагувати на дзвінки колекторів

– Пані Олено, колектори часто телефонують людям, які навіть не оформили кредит (родичам, знайомим позичальника). Як реагувати на такі дзвінки та повідомлення?

– Такі дзвінки та вимоги розраховані саме на те, що є певний відсоток людей, які чомусь бояться подібних вимог і не можуть адекватно відреагувати: сказати «я вам не винен», «звертайтесь до суду». Найкраща поведінка з колекторами — звести комунікацію до мінімуму. Просто з ними не розмовляти! Кажіть: «До побачення, я з вами не розмовлятиму, я вам нічого не винний (а)», і відключайтесь! Не треба вступати в подальші бесіди. Можна навіть відповісти різко, щоб показати: вас не проймеш дзвінками. Насправді людину можуть довести до такого стану, що вона готова віддавати гроші навіть не за свої борги. Люди розмовляють, нервують і платять – інколи по 200-300 гривень. Але при цьому дзвінки від колекторів не припиняються, навпаки! Потім людина йде до адвоката (у моїй практиці були такі випадки) і питає: як припинити дзвінки? Але просто так припинити їх неможливо. Раджу заносити телефони в чорний список, не брати трубку, коли йдуть дзвінки з незнайомих номерів.

– Чи варто звертатися до поліції людині, яку переслідують подібними дзвінками?

– Так, звертатися до поліції варто, і обов’язково потрібно, якщо колектори погрожують вам (чи вашій родині), поводяться грубо. Такі справи розглядаються, кримінальні провадження відкриваються (судячи зі справ із держреєстру судових рішень).

– Чи є сенс звертатися до поліції, якщо тобі не погрожують, але грубо розмовляють? («закрий рота» і тому подібне)?

– Сенс є, але тут важливо грамотно скласти заяву. Хочу зазначити, що методи роботи колекторів можуть містити ознаки різних кримінальних правопорушень, передбачених Кримінальним кодексом України. Якщо говорити про статтю 189 (вимагання), то у ній йдеться не лише про погрози насильства, але й, зокрема, про розголошення відомостей, які потерпілий чи його родичі бажають зберегти в таємниці. Тобто заява «плати гроші, інакше я дзвонитиму тобі на роботу» якраз може в певних випадках, залежно від характеру погроз, підпадати під вимагання. Звертаю увагу й на статтю 355 КК — примушення до виконання цивільно-правових обов’язків. Вона більше стосується тих, хто реально брав кредит, але колекторські компанії намагаються стягнути його неправовими методами, застосовуючи дзвінки, візити додому, погрози. На мою думку, кримінальне провадження за цією статтею може мати місце тоді, коли дійсно були цивільно-правові відносини: підписано договір. Також я бачила в реєстрі судових рішень справу про кримінальне провадження за статтею 182 КК — розголошення конфіденційної інформації про фізичну особу: це саме той випадок, коли розголошують інформацію про кредит, телефонуючи, наприклад, на роботу.

– Чи можна кваліфікувати як вимагання те, що колектори кажуть людині «ви поручитель» та наполягають на тому, щоб вона за когось сплатила борг?

– Погоджуюсь, це теж може містити ознаки вимагання, але в кожній конкретній ситуації висновок зроблять поліція і суд. Але звертаю особливу увагу людей: не можна просто так взяти і когось «вписати» поручителем. Тож не лякайтесь подібних повідомлень: вас вводять в оману. Стаття 537 Цивільного кодексу передбачає: правочини щодо забезпечення зобов’язань (у тому числі й поручительства) вчиняються лише у письмовій формі. Ніякої іншої форми договору поручительства закон не допускає і прямо вказує, що інші договори, укладені всупереч закону, є нікчемними. Поручитель не може підписати договір поручительства онлайн.

– Як законодавчо регулюється діяльність колекторів?

– У 2019 році був законопроєкт, який мав на меті врегулювати їхню діяльність. Він прийнятий у першому читанні, далі Рада його не розглядала. Тобто на сьогодні діяльність колекторів абсолютно не врегульована. І, на жаль, немає закону, який би захищав законні права та інтереси боржників при здійсненні колекторської діяльності. Законопроєкт, зокрема, передбачав, що заборонено здійснювати нічні дзвінки боржнику, дзвінки у вихідні дні, візити додому, дзвінки родичам позичальника, дзвінки на роботу — тобто все, що робиться зараз. Не кажучи вже про погрози. Крім того, передбачалося, що діяльність колекторів має бути ліцензованою. Наразі ж у нас навіть немає терміну колекторська діяльність — часто стягненням займаються факторингові компанії (фінансові установи, які викупили борги). Зазвичай, великі факторингові компанії самі не використовують подібні методи впливу, про які ми говоримо, а наймають невеликі фірми, які й використовують незаконні методи.

– Люди часто потрапляють на гачок кредитних установ. І борги катастрофічно ростуть. Чи є законодавчо встановлена межа, коли фінансова установа вже не може нараховувати борги (відсотки, штрафні санкції), і сума боргу фіксується? (Щоб, припустимо, з 5 тис грн не могли нарахувати мільйон і стягувати його через суд)?

– На жаль, немає такого механізму, який би заборонив фінансовим установам здійснювати нарахування боргів. Вони можуть у себе в комп’ютері нарахувати з 5 тисяч і мільйон. Але то лише їхні власні підрахунки. Якщо ж справа потрапляє до суду, то суд має переконатися: чи дійсно кредит був отриманий. (Часто фінансові компанії не можуть надати докази, що кошти були передані – і передані в законний спосіб – таке було на моїй адвокатській практиці) та чи вірно нараховані проценти і неустойка. Що стосується космічних відсотків (а я бачила у договорах і по 3% на день), то тут діє така норма: людина договір підписала, сторони домовилися. І розглядаючи справу про стягнення, суд не може зменшувати розмір процентів. Щодо пені: суд може зменшити її розмір, причому суттєво. Щодо комісії (а суми комісій теж часто фантастичні), то згідно з законом «Про споживче кредитування» вона має бути визначена у складі реальної процентної ставки за кредитом.

Крім цього, стаття 21 Закону «Про споживче кредитування» (чинний з 10.06.2017 р.) визначає особливості відповідальності за договором про споживчий кредит – вона саме і встановлює обмеження на пеню та штрафи залежно від суми кредиту. Швидкі кредити і грошові займи на потреби, не пов’язані з підприємницькою діяльністю, якраз підпадають під визначення споживчих кредитів. Але й тут є винятки: закон не поширюється на кредитні договори строком до одного місяця і на розмір кредиту, який не перевищує однієї мінімальної зарплати, встановленої на день підписання кредитного договору (на даний час МЗП – це 4723 грн).

Ще одне зауваження щодо відсотків: суд може визнати умови договору несправедливими. Але в даному випадку вже саме позичальник мусить звернутися до суду (в т.ч. числі, подати зустрічний позов у межах наявної справи) і довести суду, що певні умови договору є несправедливими, відповідно до Закону «Про захист прав споживачів».

Закон

«У договорах про споживчий кредит пеня за невиконання зобов’язання щодо повернення кредиту та процентів за ним не може перевищувати подвійної облікової ставки Національного банку України, що діяла у період, за який сплачується пеня, та не може бути більшою за 15 відсотків суми простроченого платежу.

Сукупна сума неустойки (штраф, пеня), нарахована за порушення зобов’язань споживачем на підставі договору про споживчий кредит, не може перевищувати половини суми, отриманої споживачем за таким договором, і не може бути збільшена за домовленістю сторін».

(ч. 2 ст. 21 ЗУ «Про споживче кредитування»)

Матеріал підготовлено в рамках участі у конкурсі «ФінГрамота: час звернути увагу!»