Чи реально сьогодні отримати пільговий кредит на власне житло? В Україні діє одразу кілька напрямків програм забезпечення доступним житлом. Як вони працюють у реальних умовах? Цю тему досліджував Т.

Програми доступного житла в Україні адмініструють одразу три відомства:

- Державний фонд сприяння молодіжному житловому будівництву (Держмолодьжитло);

- Державна іпотечна установа (ДІУ) – зараз вона об’єднується з Укрфінжитло (ПрАТ «Українська фінансова житлова компанія»);

- Фонд розвитку підприємництва (нова іпотечна програма під 7% житла).

Найбільший досвід в реалізації пільгових житлових програм має Держмолодьжитло. З огляду її програм ми і розпочнемо. Нещодавно Держмолодьжитло підбило підсумки реалізації програм за перше півріччя 2021 року. Звіт розміщений на порталі відомства. Коротко його можна охарактеризувати словом «негусто» – лише 222 кредити на всю Україну. При цьому кредити надаються за рахунок статутного капіталу самої установи та за рахунок місцевих бюджетів. Із державного бюджету гроші на програми, які адмініструє Фонд, не виділялися.

Зі свого боку в уряді знають про проблеми з фінансуванням. Нещодавно їх обговорили на нараді у Кабміні. За її підсумками прем’єр-міністр Денис Шмигаль дав доручення Мінрегіону передбачити в проєкті державного бюджету на 2022 рік докапіталізацію «Державного фонду сприяння молодіжному житловому будівництву». Але це вже на наступний рік. А які ж програми діють зараз?

На сайті Держмолодьжитла є огляд 8 програм, які в різні роки реалізовувалися Фондом, із них одна – для ОСББ (на неї в поточному році кошти держава не виділяла). Реально ж на даний час працює три державні житлові програми Фонду, пояснила Олена Алєксєєва, керівник Полтавського регіонального відділення «Державного фонду сприяння молодіжному житловому будівництву».

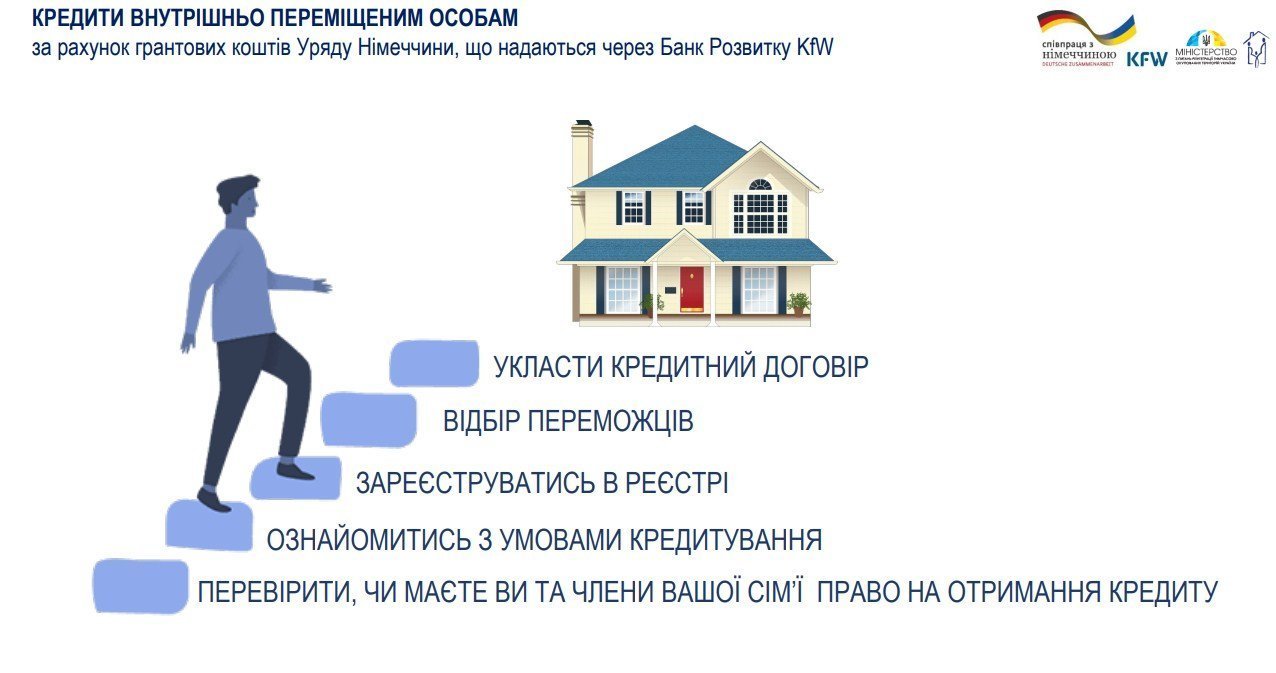

Найперспективнішою на сьогодні є нова програма — кредит для ВПО (внутрішньо переміщених осіб) під 3% річних, яка реалізується спільно з урядом Німеччини. З неї й почнемо наш огляд.

Кредит для ВПО: умови

Цей проєкт Держмолодьжитло реалізує спільно з Німеччиною через Кредитну установу для відбудови KFW. Програма стартувала у травні. KFW надав на неї грант у сумі 24,5 млн євро. Цікаво, що на програму немає черг (як таких). А серед зареєстрованих учасників відбуваються рандомні відбори. 21 липня відбувся перший такий відбір, визначили 150 переможців — із Полтавської області лише один переможець, який отримає пільговий кредит.

– Мало людей у нашій області реєструється. Усі хочуть житло в Києві! Із 18177 переселенців, зареєстрованих для участі в цій програмі, 50% хочуть квартири в Києві. У Полтавській області хочуть квартири всього 1,6 % від зареєстрованих, це 291 особа.

Тож якщо більшість хоче квартири в Києві — то й у відборі буде більша вірогідність для таких людей, – коментує Олена Алєксєєва. – Але це не останні гроші, це лише початок. І я думаю, що це реальний шанс для переселенців.

Німецька сторона обіцяє такі відбори ледь не щомісяця, додає вона. Взяти участь у Програмі дуже просто: зареєструватися через портал «Дія» або особисто в регіональному відділенні Держмолодьжитла. При цьому документи треба буде подавати вже після того, як ви стали переможцем у рандомному відборі (за допомогою генератора випадкових чисел).

- Хто може отримати кредит: громадяни, на яких поширюється дія Закону України «Про забезпечення прав і свобод внутрішньо переміщених осіб».

- Умови:

– кандидат (та члени його родини) не мають житла у власності (крім житла на непідконтрольній території); - – платоспроможність – після сплати щомісячного платежу за кредитом (з урахуванням відсотків) у сім’ї має залишатися не менше прожиткового мінімуму на кожного члена родини.

- Яке житло можна придбати: на вторинному ринку (не старше за 35 років) у розрахунку 21 кв м на кожного члена родини плюс 10,5 кв м на сім’ю.

- Відсоткова ставка: 3% річних, на період дії кредитного договору.

- Термін кредитування: до 20 років, але не більше ніж до досягнення позичальником пенсійного віку.

- Перший внесок: 6% від вартості житла.

- Погашення кредиту: щомісячний платіж

{banner_google}

Пільгове молодіжне кредитування: умови

Це найвідоміша, найпопулярніша і найвигідніша програма, з якою працювало і працює Держмолодьжитло. Але держава не виділяє гроші на цю програму з 2015 року. Тож вона існує лише за рахунок фінансування з місцевих бюджетів. А його — обмаль. При цьому є рейтингова черга претендентів. І дочекатися молодіжного кредиту, якщо ти не АТОвець, не переселенець, не багатодітний, не видатний спортсмен (або не маєш якихось особливих заслуг) – нереально. Підкреслюємо, перевага на даний час надається учасникам АТО/ОСС, внутрішньо переміщеним особам з дітьми, при цьому є обмеження за віком учасників — до 35 років.

- Хто може отримати кредит: молода сім‘я або одинокі громадяни віком до 35 років, при цьому потрібно перебувати на обліку для поліпшення житлових умов (квартирній черзі);

- Яке житло можна придбати: на первинному ринку — у новобудовах, будівництво яких фінансує Держмолодьжитло у розрахунку 21 кв м на кожного члена родини плюс 10,5 кв м на сім’ю;

- Відсоткова ставка: 3% річних, при цьому надаються пільги: для сім‘ї з однією дитиною кредит безвідсотковий; якщо у родині двоє дітей, держава сплатить 25% суми кредиту; якщо дітей троє або більше – держава компенсує 50% суми кредиту;

- Термін кредитування: до 30 років;

- Перший внесок: 6% від вартості житла;

- Погашення кредиту: платежі розраховуються на квартал.

Кредит під 8% – зі статутного капіталу Держмолодьжитло: умови

Держмолодьжитло надає кредити за рахунок власного статутного капіталу під облікову ставку НБУ, яка на сьогодні складає 8% річних. Раніше, коли ставка НБУ була вищою, цей вид кредиту не користувався попитом, зараз же і на нього є черга (по області близько 100 осіб). На Полтавщині таких кредитів видають до 10 на рік, каже Олена Алєксєєва. Зверніть увагу: як і на молодіжний кредит, є обмеження за віком — до 35 років. При цьому перевага на даний час надається учасникам АТО/ОСС, членам сімей загиблих АТОвців.

- Хто може отримати кредит: молода сім‘я або одинокі громадяни віком до 35 років, потрібно перебувати на квартирній черзі.

- Умови:

– кандидат не має житла у власності протягом 3 років до участі в програмі; або має не більше 13,65 кв м житлової площі на члена родини (крім житлової площі на окупованій території); - – платоспроможність — після щомісячної сплати кредиту в родини має залишатися не менше 3-кратного прожиткового мінімуму (базового) на кожного працюючого члена сім’ї (на сьогодні це 2294 грн*3 = 6882 грн).

- Яке житло можна придбати: на первинному ринку — у новобудовах, будівництво яких фінансує Держмолодьжитло.

- Відсоткова ставка: облікова ставка НБУ (зараз це 8%);

- Термін кредитування: до 20 років.

- Перший внесок: 10% від вартості житла.

- Погашення кредиту: щомісячний платіж.

На замітку

Яка вартість 1 кв м житла враховується для оформлення кредиту від Держмолодьжитло? Це опосередкована вартість 1 кв м у регіоні (у Полтавській області на сьогодні це 12 483 грн за 1 кв м) помножена на коефіцієнт (для міст обласного підпорядкування, як Кременчук, коефіцієнт складає 1,25).

Таким чином, вибираючи квартиру, кременчужани можуть розраховувати на 15 603,7 грн за 1 кв м. Якщо ваші квадратні метри обійдуться дорожче, надлишок мусите оплатити за рахунок власних (не кредитних) коштів.

На даний час у Кременчуці за програмами Держмолодьжитла пропонуються для придбання квартири ось у цьому будинку на вулиці Пролетарській. Новобудова в районі будинку №53 (забудовник – «Крюківбудтехмонтаж»). Орієнтовний термін здачі будинку в експлуатацію – вересень цього року. Така інформація міститься на сайті Держмолодьжитла.

Пропонуються також квартири у на вул. Петра Калнишевського (у районі будинку №11, вулиця Калнишевського перетинається з Хорольською).

Незабаром під програми Держмолодьжитла акредитують ще одну новобудову в центрі міста, також на вулиці Пролетарській (у районі будинку №53). Будівництво йде повним ходом

{banner_google}

Програми ДІУ призупинені

Державна іпотечна установа працювала за двома напрямками програми:

- іпотека;

- фінансовий лізинг.

Проте зараз, як уже сказано, триває процес об’єднання ДІУ та Укрфінжитло. Як повідомили нам у пресслужбі ДІУ, на час реорганізації програми тимчасово призупинені. Втім, програма іпотеки (призначена для всіх українців), суть якої в тому, що банки видавали кредити під рефінансування ДІУ, в останні роки майже не працювала. Причиною цього у ДІУ назвали ситуацію, яка склалася після банківської кризи 2014-2016 років на ринку іпотечного кредитування.

Проте з 2019 року був запроваджений новий фінансово-кредитний механізм забезпечення житлом громадян України – «Житло у фінансовий лізинг» в якості альтернативного, до іпотечного кредитування механізму.

Програма призначена для поліцейських та рятувальників (осіб рядового і начальницького складу служби цивільного захисту).

На сьогодні ДІУ – єдина фінансова компанія в країні, яка реалізує програму фінансового лізингу житла, та яка, фактично за півтора року, забезпечила 2 281 українську родину житлом на умовах фінансового лізингу. Загальна площа переданого житла складає понад 145 тис. кв. метрів.

«У 2020 році житло на умовах фінансового лізингу отримали 1124 українські родини за рахунок коштів, які залучалися ДІУ на внутрішньому фінансовому ринку.

З початку 2021 року ДІУ передала 49 квартир за договорами фінлізингу.

Програма ДІУ «Житло у фінансовий лізинг» діє по всій території України: 78% придбаного житла знаходиться в обласних центрах, 22% – в інших населених пунктах. Середня лізингова ставка по портфелю переданого у фінансовий лізинг житла складає 9% річних», – повідомили у пресслужбі ДІУ.

За даними відомства, за період 2019-2021 по Полтавській області житлом на умовах фінансового лізингу було забезпечено 49 родин поліцейських Національної поліції та рятувальників ДСНС.

Дія програми фінлізингу має бути відновлена після об’єднання ДІУ та Укрфінжитло. Щойно це станеться – ми детальніше розповімо про умови програми.

Доступна іпотека під 7%: умови

Нова програма «Доступна іпотека», яку адмініструє Фонд розвитку підприємництва, стартувала у березні 2021 року. Про неї ми детально розповідали раніше. На даний час діє 15 уповноважених банків, де можна оформити кредит, скориставшись цією держпрограмою. Про це повідомляє пресслужба Міністерства фінансів. За її даними, станом на 19 липня уповноваженими банками підписано 584 кредитних договорів на загальну суму майже півмільйона гривень. Придбати в іпотеку житло можна як на первинному, так і на вторинному ринку. При цьому, за результатами програми, вторинка користується більшим попитом в українців. За даними Мінфіну, в цілому до уповноважених банків надійшло 915 заявок на участь у програмі на загальну суму 788,11 млн грн, із яких 19,96% становить первинний ринок і 80,04% – вторинний.

За умовами програми, до платоспроможності позичальника – дуже високі вимоги. Тому дозволити собі доступну іпотеку можуть забезпечені українці.

- Хто може отримати кредит: родини або одинокі громадяни віком від 18 років, які відповідають умовам платоспроможності.

- Умови:

– кандидат не має власного житла або потребує поліпшення житлових умов;

– вік позичальника на дату закінчення строку іпотечного кредиту не має перевищувати 70 років (включно);

– платоспроможність — мінімальний дохід визначається банком з точки зору достатності для обслуговування боргу за іпотечним кредитом. При цьому максимальний дохід позичальника та його сім’ї не повинен перевищувати 10-кратного розміру місячної середньої заробітної плати у відповідному регіоні України. - Яке житло можна придбати: на первинному і вторинному ринку. Нормативна площа – 50 кв м для одного громадянина чи сім’ю з двох осіб, потім додатково 20 кв м на кожного наступного члена сім’ї. Загальна площа предмета іпотеки не може перевищувати нормативну площу предмета іпотеки більш як на 20%. Вартість загальної площі предмета іпотеки, яка перевищує нормативну площу, сплачується Позичальником за рахунок власних коштів.

- Відсоткова ставка: 7% річних (проте реальна ставка, включаючи послуги банків з оформлення кредиту, може бути вища, наприклад, в «Ощадбанку» реальна ставка – 9,02%;

- Термін кредитування: до 20 років (але не більше ніж до досягнення позичальником 70 років) .

- Перший внесок: від 15% вартості житла (деякі уповноважені банки обумовлюють більший внесок, наприклад OTP-банк — від 30%).

Погашення кредиту: щомісячний платіж.