«Кредити без паспорта та довідки про доходи», «кредити під 0% за 10 хвилин», «позики клієнтам з поганою кредитною історією» – саме так свої послуги часто рекламують небанківські фінансові установи. Проте НБУ попереджає про те, що варто обережно ставитися до таких кредитів. Адже борг може зрости в рази.

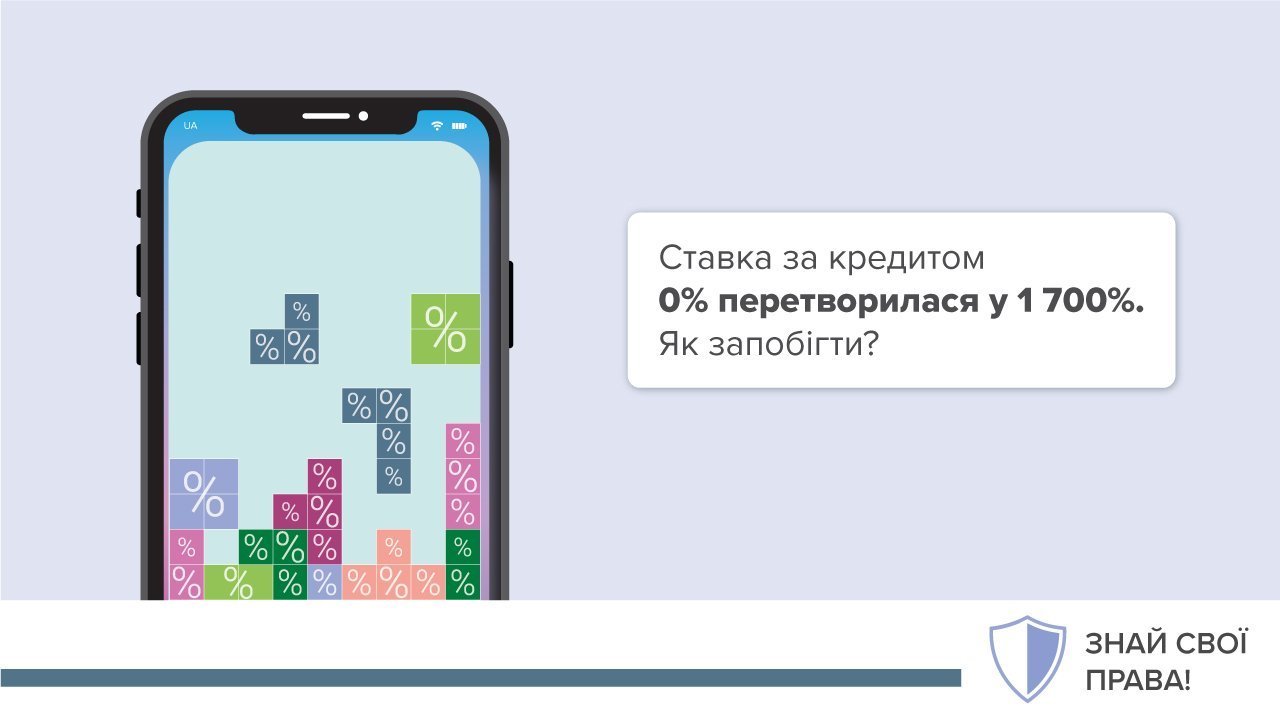

Яким чином кредит «під 0%» перетворюється в кредит «під 1 700% річних»? Відповідь на це питання можна знайти в договорі, який споживач підписує з небанківською фінансовою компанією. Нацбанк наводить три важливих пункти, на які обов’язково потрібно звертати увагу.

Перший – ставка 0% може діяти впродовж пільгового періоду.

Особливість мікрокредитів у тому, що ставка 0% або 0,01% може діяти впродовж пільгового періоду. Наприклад, 5 днів. Після цього вступають у дію звичайні тарифи. А тут можуть ховатися 100%, 700% і навіть 1700% річних.

До речі, річну процентну ставку фінансові компанії вказують непримітним позначенням APR (Annual Percentage Rate, річна ставка), на яке клієнти можуть навіть не звернути увагу.

Другий – небанківські фінустанови вказують ставку за кредитом 1-2%. Але це ставка за один день.

Рекламуючи кредити, мікрофінансові компанії зазвичай вказують відсотки за один день користування кредитом. Умовні 1-2% справді виглядають привабливо. Зважаючи на невеликий платіж, умовно 10–20 гривень у день, клієнт може не перейматися через прострочення та невчасне виконання своїх зобов’язань. Проте після цього спрацьовують штрафи, комісії та нараховується пеня.

{banner_google}

Третій – варто відразу чітко розібратися з графіком погашення кредиту та штрафами у випадку прострочення платежу.

Саме штрафи за прострочення можуть збільшити борг клієнта в рази. Деякі мікрофінансові компанії у випадку прострочки автоматично збільшують ставку за кредитом. До того ж додається ще й штраф (наприклад, 2% від простроченого платежу в перший день прострочки і ще плюс 2% кожного наступного дня) та пеня (наприклад, 1,5% від суми кредиту за кожен день прострочки).

Уявіть, що ви взяли мікрокредит 5 тисяч грн на 30 днів. Упродовж пільгового періоду – 5 днів – діє ставка 0,01% в день. Решту місяця діє звичайна ставка – 2% в день. Ви повинні будете повернути повне тіло кредиту – 5 тис. грн. Але скільки ви сплатите відсотків?

Припустімо, що ви не допускали прострочення і небанківська фінансова установа не застосовувала жодних санкцій. У такому випадку за перші п’ять днів ви сплатите всього лише 2,5 грн. Але за решту місяця проценти складуть – 2,5 тис. грн. Тобто загальна виплата за кредитом становитиме 7,5 тис. грн. Проценти складуть половину суми взятого кредиту.